24 मार्च 2026 के लिए तेल और गैस तथा ऊर्जा की प्रासंगिक समाचार, तेल, गैस, एलएनजी, रिफाइनरी और बिजली के विश्लेषण के साथ

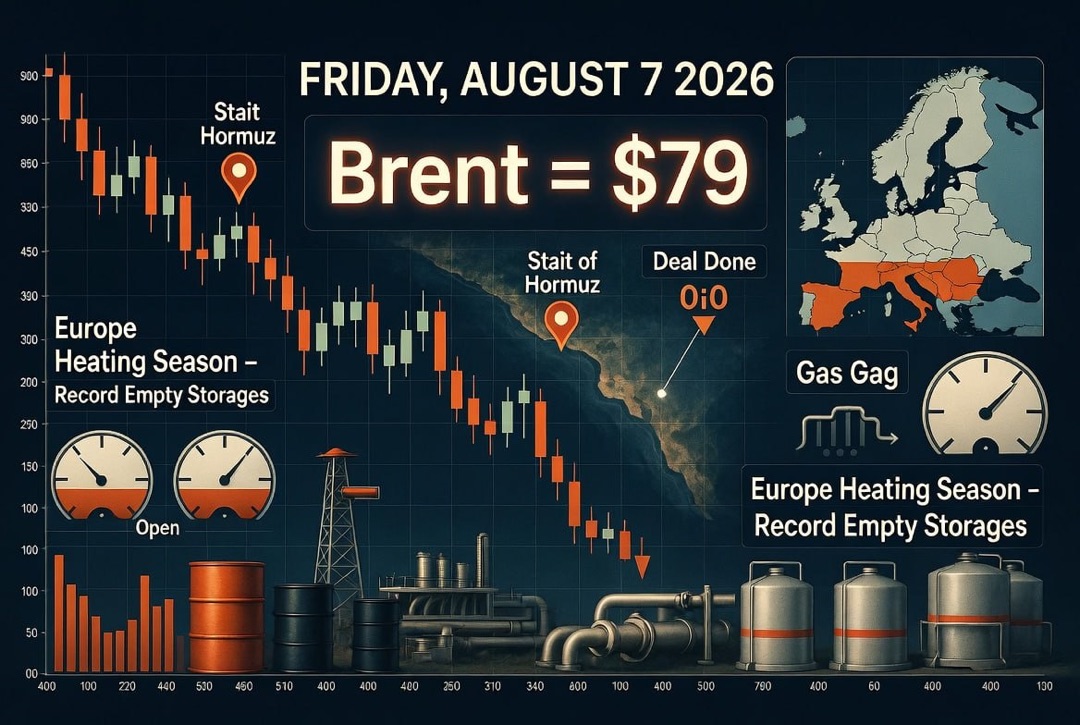

तेल का बाजार उत्तेजनात्मक स्थिति में बना हुआ है। ब्रेंट और डब्ल्यूटीआई के लिए मुख्य कारक पारंपरिक मांग और आपूर्ति के विवाद की बजाय, हारमूज जलडमरूमध्य के माध्यम से आपूर्ति बाधाओं का जोखिम है, जिसके कारण भौतिक कच्चे माल की उपलब्धता का पुनर्मूल्यांकन किया जा रहा है। भले ही कुछ धाराएं बनी रहती हैं, सीमित लॉजिस्टिक्स का यह तथ्य खरीदारों, बेचने वालों और हेज फंडों के व्यवहार को बदल रहा है।

- खरीदार तेल और ईंधन के सुरक्षित आपूर्ति के लिए उच्च प्रीमियम का अनुमान लगा रहे हैं।

- ट्रेडर्स माल को ऐसे क्षेत्रों में पुनर्वितरित कर रहे हैं जहां ईंधन की सबसे अधिक कमी है।

- तेल कंपनियाँ और राज्य रणनीतिक भंडार और निर्यात के लिए वैकल्पिक मार्गों पर ध्यान केंद्रित कर रहे हैं।

यह तेल बाजार के लिए संभावित अधिशेष के परिदृश्य से ठोस स्थानीय कमी के परिदृश्य में बदलाव का संकेत देता है। यदि वर्ष की शुरुआत में निवेशक अधिशेष आपूर्ति पर चर्चा कर रहे थे, तो अब ध्यान वास्तविक बैरल की उपलब्धता और निर्यात अवसंरचना की स्थिरता पर केंद्रित हो गया है। नतीजतन, तेल और गैस क्षेत्र अब भू-राजनीति के लिए स्पष्ट प्रीमियम के साथ व्यापार कर रहा है।

OPEC+ और उत्पादन: औपचारिक कोटा बढ़ाना समस्या का समाधान नहीं करता

OPEC+ द्वारा अप्रैल से उत्पादन बढ़ाने का निर्णय एक महत्वपूर्ण राजनीतिक संकेत के रूप में दिखता है, लेकिन वैश्विक ऊर्जा बाजार पर इसका प्रभाव सीमित है। परिवहन में बाधाओं के बीच, अतिरिक्त उत्पादन की वृद्धि जोखिम के पैमानों की तुलना में मामूली लगती है। यह निवेशकों के लिए एक महत्वपूर्ण निष्कर्ष है: आज हर अतिरिक्त टन तेल स्वचालित रूप से वैश्विक बाजार के लिए उपलब्ध नहीं होता।

वर्तमान प्रारूप में, तेल और गैस एवं ऊर्जा तीन चरों पर निर्भर करते हैं:

- निर्यात मार्गों की वास्तविक क्षमता;

- खाड़ी देशों में उत्पादन और शिपमेंट की पुनर्प्राप्ति की गति;

- वाणिज्यिक और रणनीतिक भंडार की मात्रा, जिसे तुरंत बाजार में लाया जा सकता है।

यही कारण है कि जोखिम मुक्त निर्यात की ओर केंद्रित तेल कंपनियों को सापेक्ष लाभ मिलता है। वैश्विक बाजार के लिए, ऊर्जा क्षेत्र में ऐसे आपूर्तिकर्ता विशेष रूप से मूल्यवान होते हैं, जो बिना जटिल भू-राजनीतिक लॉजिस्टिक्स के, तेल, गैस और ईंधन का पूर्वानुमानित प्रवाह सुनिश्चित कर सकते हैं।

गैस और एलएनजी: यूरोप फिर से बाहरी झटके के प्रति संवेदनशील है

गैस बाजार तनाव के एक नए चरण में प्रवेश कर रहा है। एलएनजी में बाधाएँ और मध्य पूर्व से आपूर्ति के बारे में अनिश्चितता यूरोपीय गैस संतुलन पर दबाव डालती है। यूरोप के लिए यह विशेष रूप से संवेदनशील है, क्योंकि सक्रिय भंडारण मौसम की शुरुआत अपेक्षाकृत कम भंडार स्तरों और उच्च स्पॉट मूल्य पर हो रही है।

गैस और एलएनजी के बाजार में कई संकेत बन रहे हैं:

- यूरोपीय देशों को कम आरामदायक मूल्य स्थितियों में गैस के भंडारण को प्रारंभ करना पड़ रहा है;

- यूरोप और एशिया के बीच एलएनजी के लिए प्रतिस्पर्धा अगले दूसरे तिमाही में तेज हो सकती है;

- कतर, यूएई या हारमूज से किसी भी आपूर्ति में अंतर तुरंत गैस और बिजली की कीमत पर प्रभाव डालता है।

तेल और गैस के लिए इसका मतलब लचीले अनुबंधों, बहने वाली लॉजिस्टिक्स और वैकल्पिक आपूर्ति स्रोतों के महत्व में वृद्धि है। यूरोप की ऊर्जा के लिए - वह मॉडल लौटता है जहाँ गैस की कीमत सीधे बिजली लागत, औद्योगिक मार्जिन और ऊर्जा-गहन उद्योगों की प्रतिस्पर्धात्मकता को प्रभावित करती है।

बिजली और नवीकरणीय ऊर्जा: हरी पीढ़ी असर को कम करती है, लेकिन इसे समाप्त नहीं करती

बिजली के बाजार में एक द्वंद्वात्मक स्थिति बनी हुई है। एक ओर, नवीकरणीय ऊर्जा का हिस्सा, विशेषकर सौर और पवन उत्पादन, कई यूरोपीय देशों में कीमतों की उथल-पुथल को नियंत्रित करने में मदद करता है। दूसरी ओर, गैस के स्टेशन फिर भी उच्च मांग के समय बिजली की अंतिम कीमत स्थापित करते हैं, जिसका मतलब है कि गैस की महंगाई जल्दी पूरे बाजार में फैला देती है।

वैश्विक ऊर्जा क्षेत्र के लिए यह एक महत्वपूर्ण मोड़ है। नवीकरणीय ऊर्जा केवल दीर्घकालिक ऊर्जा संक्रमण का विषय नहीं रह जाता, बल्कि यह तात्कालिक मूल्य स्थिरीकरण का एक उपकरण बन जाता है। हालाँकि, संरचनागत समस्या खत्म नहीं होती:

- गैस की कमी होने पर बिजली क्षेत्र फिर से कोयले और आरक्षित क्षमताओं पर विचार करना शुरू कर देता है;

- निवेशक ऊर्जा नेटवर्क, ऊर्जा संग्रहण और संचालन योग्य उत्पादन का अधिक ध्यान रखते हैं;

- ऊर्जा कंपनियाँ नवीकरणीय ऊर्जा, गैस, परमाणु उत्पादन और भंडारण प्रणालियों के संयोजन को अधिक महत्व देने लगी हैं।

यही कारण है कि 2026 में बिजली क्षेत्र उतना ही महत्वपूर्ण हो रहा है जितना कि खुद तेल का बाजार। ऊर्जा क्षेत्र में प्रतिभागियों के लिए यह अब एक अलग कहानी नहीं है, बल्कि समग्र कच्चे माल और ऊर्जा चक्र का एक हिस्सा है।

रिफाइनरी और ईंधन: प्रसंस्करण असंतुलन का मुख्य लाभार्थी बनता है

रिफाइनरियों और ईंधन के क्षेत्र में वर्तमान बाजार चरण में एक मजबूत स्थिति नजर आ रही है। ईंधन के कुछ प्रकारों की कमी के बीच प्रसंस्करण का मार्जिन बढ़ रहा है, और गैसोलिन, डीजल और जेट ईंधन की लॉजिस्टिक्स तेजी से बदल रही है। विश्व स्तर पर, ईंधन के प्रवाह अब वही नहीं जा रहे हैं जहां मूल मांग अधिक है, बल्कि उन जगहों पर है जहां ईंधन की उपलब्धता अधिक गंभीर समस्या है।

रिफाइनरियों और ईंधन कंपनियों के लिए यह एक नई वास्तविकता बना रहा है:

- एशियाई और यूरोपीय प्रसंस्करण के मार्जिन उच्च बने हुए हैं;

- गैसोलिन और डीजल की आपूर्ति व्यापार क्षेत्रों के बीच बेहतर अर्थव्यवस्था की खोज में पुनः-निर्धारित हो रही है;

- कुछ एशियाई रिफाइनरियों की कम загрузка नफ्था, डीजल और जेट ईंधन की कमी को सीमित कर रही है।

प्रायोगिक रूप से इसका मतलब है कि तेल का प्रसंस्करण फिर से तेल और गैस की चक्र में लाभ का केंद्र बन रहा है। निवेशकों के लिए केवल तेल की कीमतें ही नहीं, बल्कि ईंधन के स्प्रेड, कच्चे माल की पहुँच, प्रसंस्करण की गहराई और रिफाइनरियों की क्षमता कि वे तेजी से उत्पादों की टोकरी बदल सकते हैं, भी महत्वपूर्ण हैं। डीजल, जेट ईंधन और निर्यात की लॉजिस्टिक्स में मजबूत स्थितियों वाली कंपनियां बाजार से बेहतर महसूस कर सकती हैं।

एशिया: कच्चे माल की कमी और निर्यात प्रतिबंध तनाव को बढ़ाते हैं

एशिया ऊर्जा संसाधनों का सबसे बड़ा प्रसंस्करण और उपभोग क्षेत्र बना हुआ है, लेकिन यहाँ लॉजिस्टिक शॉक के परिणाम सबसे अधिक स्पष्ट हैं। कुछ रिफाइनरियों ने अपनी उत्पादन क्षमता घटा दी है, ईंधन के निर्यात पर प्रतिबंध कमी को बढ़ा रहे हैं, और एलएनजी और तरल ईंधन के लिए प्रतिस्पर्धा कड़ी होती जा रही है।

यह विशेष रूप से महत्वपूर्ण है कि एशिया में कई मोहरों पर आपूर्ति कम होती जा रही है:

- तेल और कंडेन्सेट अब सही ढंग से नहीं आ रहे हैं;

- कुछ देशों से डीजल, गैसोलिन और जेट ईंधन का निर्यात घट रहा है;

- ऊर्जा कंपनियाँ तेल, गैस, कोयला और नवीकरणीय ऊर्जा के बीच संतुलन को फिर से देखना शुरू कर रही हैं।

वैश्विक बाजार के लिए इसका मतलब यह है कि एशिया अभी भी ईंधन और एलएनजी की कीमतों के लिए मुख्य चालक बना हुआ है। इस क्षेत्र में किसी भी आपूर्ति में कमी तुरंत वैश्विक ऊर्जा चक्र पर प्रभाव डालती है, क्योंकि यहीं ऊर्जा, कच्चे माल और ईंधन की माँग का एक बड़ा हिस्सा बनता है।

कोयला: सुरक्षा संसाधन के रूप में अस्थायी वापसी

गैस की कीमतों में वृद्धि और एलएनजी की कमी विद्युत ऊर्जा में कोयले के अधिक सक्रिय उपयोग की संभावना बढ़ा रही है। यह डिकार्बोनाइजेशन के प्रवृत्ति को समाप्त नहीं करता, लेकिन दर्शाता है कि संकट के समय ऊर्जा से reliability की प्राथमिकता दी जाती है। कुछ बाजारों के लिए, कोयला फिर से एक सुरक्षा उपकरण बन जाता है, जो ऊर्जा प्रणाली की स्थिरता बनाए रखने और बिजली की भौतिक कमी को नियंत्रित करने में मदद करता है।

इसके परिणामस्वरूप, कोयला क्षेत्र को तात्कालिक समर्थन मिलता है:

- कोयला उत्पादन के रूप में भंडार के प्रति रुचि बढ़ रही है;

- ईंधन कंपनियाँ और ट्रेडर्स ठोस ईंधन के मूल्य जोखिमों को अधिक सक्रियता से हेज कर रहे हैं;

- बिजली के बाजार में विविधीकृत ऊर्जा संतुलन का महत्व बढ़ रहा है।

निवेशकों के लिए इसका मतलब है कि 2026 का कच्चा माल चक्र अपेक्षा से अधिक व्यापक हो सकता है: न केवल तेल और गैस में, बल्कि कोयला क्षेत्र, अवसंरचना और माल लॉजिस्टिक्स में अलग-अलग भागीदार भी लाभान्वित हो सकते हैं।

निवेशकों और ऊर्जा बाजार के प्रतिभागियों के लिए इसका क्या मतलब है

24 मार्च 2026 के लिए वैश्विक परिदृश्य तेल और गैस एवं ऊर्जा के लिए इस प्रकार है: बाजार उच्च अनिश्चितता के मोड में कार्य कर रहा है, लेकिन इस अनिश्चितता के भीतर स्पष्ट लाभार्थियों का गठन हो रहा है। लाभ में उन कंपनियों को दर्शाया जा रहा है जो लॉजिस्टिक्स को नियंत्रित करती हैं, स्थायी कच्चे माल तक पहुँच रखती हैं, मजबूत रिफाइनरी होती हैं, ईंधन के निर्यात में लचीलापन रखती हैं और विविधीकृत ऊर्जा पोर्टफोलियो मौजूद हैं।

निकट भविष्य के लिए प्रमुख संकेतक:

- हारमूज के माध्यम से आपूर्ति की स्थिति और नौवहन की बहाली के लिए कोई भी संकेत;

- ब्रेंट, एलएनजी और यूरोपीय गैस की कीमतों की गतिशीलता;

- रिफाइनरी का मार्जिन, विशेष रूप से डीजल, गैसोलिन और जेट ईंधन के लिए;

- सरकारों और नियामकों के द्वारा गैस, बिजली और ईंधन सुरक्षा के भंडार पर निर्णय;

- नवीकरणीय ऊर्जा, रिजर्व जनरेशन और कोयला क्षमता की नई झटके व प्रति क्रियावली की गति।

वैश्विक ऊर्जा क्षेत्र का दिन का निष्कर्ष स्पष्ट है: तेल, गैस, बिजली, नवीकरणीय ऊर्जा, कोयला, ईंधन और रिफाइनरी फिर से एक एकीकृत प्रणाली के रूप में व्यापार कर रहे हैं। तेल कंपनियों, ईंधन कंपनियों और निवेशकों के लिए, यह केवल मौन देखरेख की अवधि नहीं है, बल्कि सक्रिय संपत्ति की चयन है, जो अस्थिरता से लाभ प्राप्त करने में सक्षम हैं, न कि उससे पीड़ित।