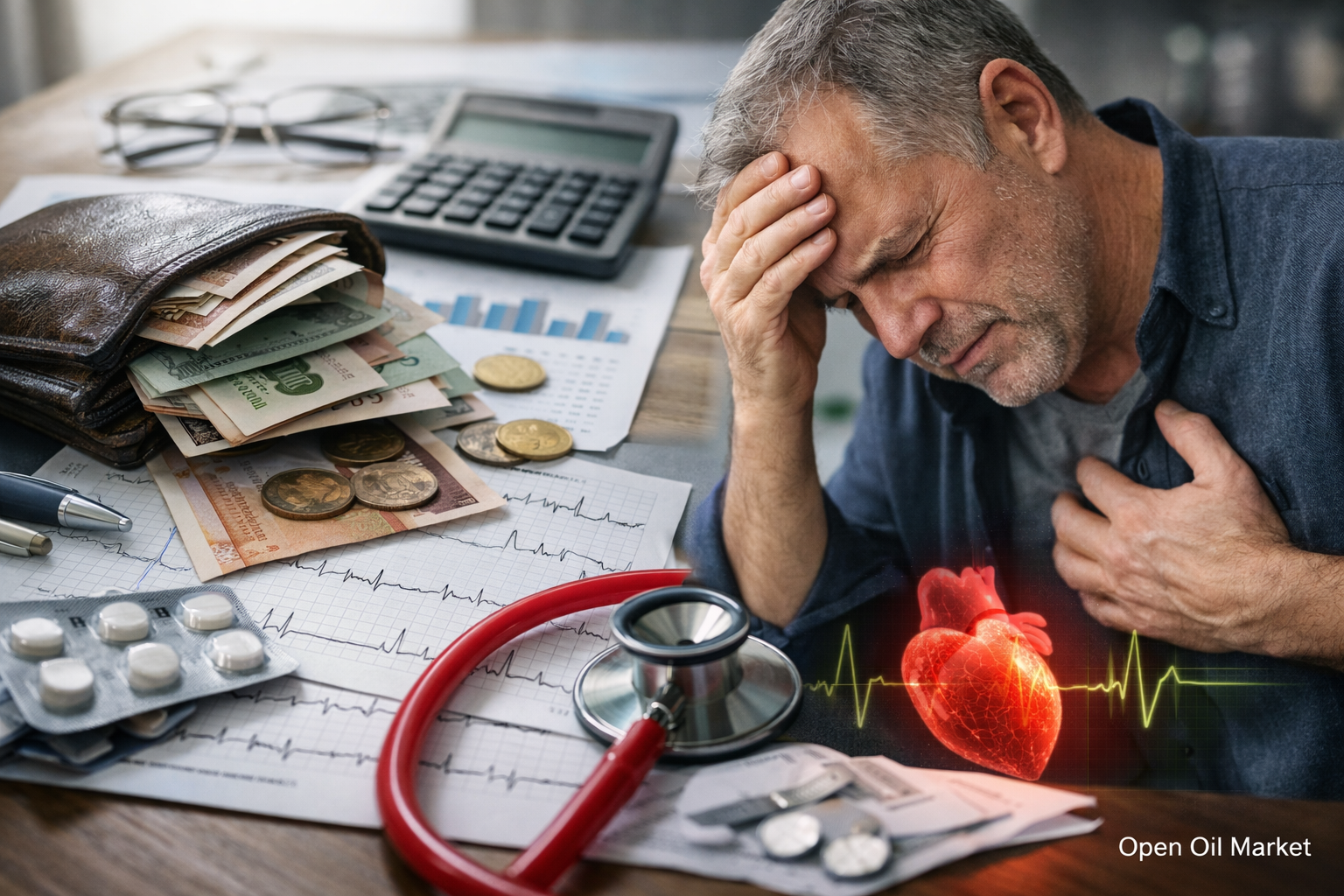

क्रोनिक वित्तीय तनाव हृदय के उम्र बढ़ने को तेज करता है और दिल के दौरे की तुलना में अधिक मौत का जोखिम बढ़ाता है। कारणों, तंत्रों और निवेशकों और कामकाजी जनसंख्या के लिए व्यावहारिक निष्कर्षों पर चर्चा करते हैं।

वित्तीय अस्थिरता को अक्सर एक चिकित्सा कारक के रूप में नहीं देखा जाता है। इसे "जीवन की कठिनाइयों" में शामिल किया जाता है, लेकिन स्वास्थ्य के जोखिम प्रोफ़ाइल में नहीं। इस बीच, क्रोनिक वित्तीय तनाव - बिलों, कर्जों, सुरक्षा तकिए और कल की वेतन के बारे में लगातार विचार - दिल पर एक बार की झटके की तरह नहीं, बल्कि निरंतर भार के रूप में कार्य करता है। रूस और यूरोप में कामकाजी जनसंख्या के लिए यह जोखिमों का एक चुपचाप गुणक बनता जा रहा है: नींद खराब होती है, सूजन का स्तर बढ़ता है, रक्तचाप ऊपर-नीचे होता है, और आदतें त्वरित "एनस्थेटिक्स" की ओर मुड़ जाती हैं - चीनी, शराब, निकोटीन और ओवरटाइम।

नई सबूतों की परत प्रौद्योगिकियों द्वारा जोड़ी गई है: कृत्रिम बुद्धिमत्ता ने ईसीजी (इलेक्ट्रोकार्डियोग्राम) से हृदय के जैविक उम्र और प्रतिकूल परिणामों की संभावना से जुड़े संकेतों को निकालने का कौशल हासिल किया है। यह निवेशकों और प्रबंधकों के लिए महत्वपूर्ण है: हृदय का स्वास्थ्य एक प्रबंधनीय संपत्ति में बदल रहा है, और वित्तीय दक्षता जोखिम प्रबंधन का एक तत्व है, जो पोर्टफोलियो के विविधीकरण के महत्व के बराबर है।

क्या बदला: एआई "पढ़ता" है ईसीजी को डॉक्टरों से अधिक गहराई से

इलेक्ट्रोकार्डियोग्राम दशकों से एक बुनियादी परीक्षण रहा है, जो संवहन और ताल को दर्ज करता है। लेकिन आधुनिक मशीन लर्निंग मॉडल ईसीजी पर कमजोर पैटर्न को खोजने में सक्षम हैं, जो "हृदय के जैविक उम्र" और दीर्घकालिक जोखिमों से सांख्यिकीय रूप से जुड़े हैं। सार्वजनिक डेटा में एआई द्वारा "हृदय की उम्र" के आकलन से यह बात सामने आती है: यदि गणना की गई "हृदय की उम्र" पासपोर्ट की उम्र से काफी अधिक है, तो प्रतिकूल परिणामों (सामान्य मृत्यु दर सहित) का जोखिम काफी अधिक हो सकता है - लगभग दशों प्रतिशत, जबकि कुछ तुलना में लगभग 60% यदि संकेतक में महत्वपूर्ण भिन्नता है।

मुख्य व्यावहारिक अर्थ: हृदय केवल मधुमेह या उच्च रक्तचाप से नहीं बूढ़ा होता। यह पर्यावरण से भी बूढ़ा होता है - जिसमें सामाजिक-आर्थिक दबाव और क्रोनिक तनाव शामिल हैं।

गरीबी और "पैसों का तनाव" मृत्यु का जोखिम कारक: अध्ययन क्या कहते हैं

जनसंख्या स्तर पर, निम्न आय, निम्न सामाजिक-आर्थिक स्थिति और बढ़ी हुई हृदय रोग मृत्यु दर के बीच संबंधों को मेटा-विश्लेषण और बड़े कोहोर्ट द्वारा पुष्टि की गई है। औसतन, निम्न आय/शिक्षा/अस्थिर रोजगार अधिक हृदय संबंधी घटनाओं और मृत्यु की संभावना के साथ जुड़े होते हैं, यहां तक कि जब आयु और कुछ चिकित्सा कारकों को सांख्यिकीय रूप से ध्यान में रखा जाता है।

विशेष अध्ययन की एक लाइन विशेष रूप से वित्तीय तनाव की जांच करती है: कर्ज का बोझ, आय की अस्थिरता, बुनियादी जरूरतों को पूरा करने में असमर्थता। मेटा-विश्लेषण में वित्तीय तनाव बड़े हृदय संबंधी परिणामों के उच्च जोखिम से संबंधित है। व्यापक जनता के लिए, यह सरल रूप में सुनाई देता है: "पैसों की लगातार कमी" - न केवल मनोविज्ञान के बारे में है, बल्कि हृदय के स्वास्थ्य के बारे में भी।

अंदर का तंत्र: कैसे क्रोनिक तनाव हृदय के उम्र बढ़ने को तेज करता है

क्रोनिक तनाव एक श्रृंखला को शुरू करता है, जो "धीमी घिसाई" के रूप में दिखता है:

- चिंता के हार्मोन उच्चतम पर: बढ़ी हुई सहानुभूति तंत्रिका तंत्र की सक्रियता दिल की धड़कन और रक्त वाहिकाओं के टोन को बढ़ाती है।

- दबाव और ताल की परिवर्तनशीलता: तनाव दबाव के नियंत्रण को खराब करता है और हृदय ताल की परिवर्तनशीलता को कम करता है - अनुकूलन क्षमताओं का मार्कर।

- सूजन: तनाव और नींद की कमी प्रणालीगत सूजन स्तर को बढ़ाते हैं, जिससे एथेरोस्क्लेरोसिस तेज होता है।

- व्यवहारिक बदलाव: कम गतिविधि, अधिक "त्वरित कैलोरी", अधिक शराब/निकोटीन, देर से भोजन।

- निगरानी चिकित्सा: निवारक उपाय और जांच को "ब mejores समय के लिए" टाल दिया जाता है, और वे नहीं आते।

कुल मिलाकर, यह समझाता है कि क्यों वित्तीय तनाव पारंपरिक जोखिम कारकों के प्रभाव के समान हो सकता है - खासकर अगर यह कई वर्षों तक जारी रहे।

कामकाजी जनसंख्या के लिए "चेतावनी के संकेत": कब प्रतिक्रिया करने का समय है

वित्तीय तनाव अक्सर "सामान्य थकान" के रूप में छिपा होता है। लेकिन ऐसे मार्कर हैं, जिन पर निवेशक और कोई भी प्रबंधक ध्यान देने के लिए ध्यान दे सकते हैं:

- स्थिर रूप से उच्च रक्तचाप या "झटके" छोटे तनाव में।

- प्रवर्तित भार के लिए सांस फूलना, सहनशक्ति में कमी।

- नींद में व्यवधान: देर से सो जाना, जल्दी जागना, "नींद ठीक नहीं करती"।

- हृदय की तेज़ धड़कन, आतंक के एपिसोड, छाती में "गंठ" महसूस करना।

- उत्साहजनक पदार्थों की खपत बढ़ना: कैफीन, निकोटीन, ऊर्जा पेय।

महत्वपूर्ण: लक्ष्य आत्म-निदान नहीं है, बल्कि जोखिम का प्रबंधन है - वित्त में भी और हृदय के स्वास्थ्य में भी।

यह निवेशकों के लिए क्यों महत्वपूर्ण है: स्वास्थ्य को पूंजी रणनीति के तत्व के रूप में

एक निवेशक के लिए वित्तीय अनुशासन एक स्पष्ट उपकरण है। लेकिन संसाधनों के बिना अनुशासन जलन में बदल जाता है: व्यक्ति पोर्टफोलियो में जोखिम सीमाओं को बनाए रखता है, लेकिन लगातार तनाव में रहता है। इसके परिणामस्वरूप "भावनाओं में निर्णय" लेने की संभावना बढ़ जाती है - निवेशों में और जीवन के तरीके में।

व्यावहारिक निष्कर्ष: वित्तीय स्वच्छता न केवल व्यवहारिक जोखिम को कम करती है, बल्कि मृत्यु के भौतिक जोखिम को भी कम करती है। इसलिए "सुरक्षा तकिया", कर्ज का प्रबंधन और नकद प्रवाह की योजना बनाना - यह नीरस लेखा-जोखा के बारे में नहीं है, बल्कि क्रोनिक तनाव को कम करने के बारे में है।

30–60–90 दिन की योजना: बिना भ्रांतियों के वित्तीय तनाव को कम करने के लिए

अगर तनाव पैसे के कारण है, तो इसे ध्यान द्वारा "वापस नहीं लाया" जा सकता है। प्रबंधकीय कदमों की आवश्यकता है:

- पहले 30 दिन: नकद प्रवाह (आय/व्यय) को दर्ज करें, "अदृश्य रिसाव" रोकें, वेरिएबल खर्चों पर सीमाएं निर्धारित करें, कर्ज और दरों की एक सूची तैयार करें।

- 60 दिन: न्यूनतम सुरक्षा तकिया बनाएं (कम से कम 2–4 सप्ताह के व्यय), महंगे कर्ज का पुनर्गठन करें, अनिवार्य भुगतानों को स्वचालित करें।

- 90 दिन: नियमित संचय की ओर बढ़ें (चाहे थोड़ा हो), 3–6 महीने की फंड बनाएं, जोखिम प्रबंधन के नियम निर्धारित करें (निवेशों और बीमा सहित)।

यहाँ की कुंजी सरल शब्द हैं: वित्तीय दक्षता, सुरक्षा तकिया, कर्ज पर नियंत्रण - और हृदय के स्वास्थ्य के लिए कम क्रोनिक तनाव।

वित्तीय स्वच्छता के उपकरण: संक्षिप्त चेकलिस्ट

वित्तीय तनाव को कम करने और नियंत्रण की भावना को वापस लाने के लिए एक बुनियादी सेट की आवश्यकता है:

- बजट 50/30/20 (या कोई अन्य जो आपको स्पष्ट हो): अनिवार्य, इच्छित, संचय।

- एक सुधार का नियम: एक ही व्यय के श्रेणी को एक सप्ताह में बदलें, न की "एक बार में पूरी जिंदगी"।

- कर्ज की दर: सबसे पहले सबसे महंगे कर्ज बंद करें (यदि कोई अन्य विघटन नहीं है)।

- स्वचालित भुगतान: काग्नेटिव लोड और चूकों के कारण चिंता को कम करते हैं।

- रिजर्व फंड: एक अलग खाता, जो "एक क्लिक में" उपलब्ध नहीं है।

ये कदम धन का वादा नहीं करते हैं, लेकिन इसके मनोवैज्ञानिक अवगुण में गरीबी को कम करते हैं - निराशा की भावना, जो तनाव को भी बढ़ाती है।

“हृदय स्वास्थ्य” को दैनिक निवेश के रूप में: न्यूनतम जो काम करता है

वित्तीय कार्यों के साथ-साथ तनाव की शारीरिक कीमत को कम करना भी महत्वपूर्ण है:

- नींद: 7–8 घंटे, निश्चित उठने का समय। यह सबसे कम आंका गया एंटी-स्टेस्स उपकरण है।

- गतिविधि: प्रति सप्ताह 150 मिनट मध्यम गतिविधि या प्रति दिन 7–10 हजार कदम।

- पोषण: अल्ट्रा-प्रोसेस्ड खाद्य पदार्थ कम, प्रोटीन और फाइबर अधिक; देर से स्नैक्स का नियंत्रण।

- शराब और निकोटीन: "तनाव को कम करने" के रूप में नहीं, बल्कि सूजन और नींद की समस्याओं के उत्प्रेरक के रूप में।

- निवारक उपाय: रक्तचाप, लिपिड्स, ग्लूकोज़, आवश्यकतानुसार ईसीजी - योजना अनुसार करना बेहतर है, आपातकालीन उपायों से।

इस खंड का निवेशकों के लिए भावार्थ: यह "आदर्श के लिए स्वस्थ जीवनशैली" नहीं है, बल्कि महंगे चिकित्सा और वित्तीय घटनाओं की संभावना को कम करना है।

कंपनियों और प्रबंधकों द्वारा क्या किया जा सकता है: कर्मचारियों के स्वास्थ्य की अर्थव्यवस्था

वित्तीय तनाव एक कॉर्पोरेट जोखिम है: यह उत्पादकता को कम करता है, काम से हटने की दर बढ़ाता है, और गलतियों को बढ़ाता है। मोस्को, सेंट पीटर्सबर्ग और क्षेत्रों में कंपनियों में स्थायी कार्यक्रम जो असरदार हैं:

- वित्तीय कल्याण कार्यक्रम: मूल वित्तीय दक्षता और कर्ज प्रबंधन का प्रशिक्षण।

- स्पष्ट मुआवजे और पूर्वानुमानित भुगतान शिड्यूल।

- सुलभ निवारक उपाय: रक्तचाप की स्क्रीнинг, परामर्श, कॉर्पोरेट चेक-अप।

- क्रोनिक तनाव कारक के रूप में ओवरटाइम के खिलाफ नीतियाँ।

जब कंपनी वित्तीय अनिश्चितता को कम करती है, तो वह एक बार में क्रोनिक तनाव को कम करती है और कर्मचारियों के हृदय के स्वास्थ्य को सुधारती है।

पैसों की कमी "व्यक्तिगत कमजोरी" नहीं है, बल्कि ऐसा सिस्टम है जिसे प्रबंधित किया जा सकता है

वित्तीय तनाव सबसे विषैले प्रकार के क्रोनिक तनाव में से एक है, क्योंकि यह चौबीसों घंटे होता है और अनंत प्रतीत होता है। सामाजिक निर्धारकों और वित्तीय तनाव पर किए गए अध्ययन डेटा दिखाते हैं: गरीबी और आय की अस्थिरता उच्च हृदय संबंधी जोखिमों से जुड़ी है, और आधुनिक एआई दृष्टिकोण ईसीजी के विश्लेषण के लिए तेजी से हृदय की तेज़ उम्र बढ़ने के परिणामों को पकड़ते हैं।

कामकाजी जनसंख्या और निवेशकों के लिए व्यावहारिक निष्कर्ष यह है: वित्तीय तनाव को उसी विधि से कम करें जैसे आप पोर्टफोलियो में जोखिम को कम करते हैं - सुरक्षा तकिया, कर्ज प्रबंधन और संतुलित आदतों के माध्यम से। यह जीवन की गुणवत्ता, निर्णयों की स्थिरता को बढ़ाता है और अंततः हृदय के स्वास्थ्य की रक्षा करता है।